Dans le Finistère en particulier, certains propriétaires de biens meublés de tourisme mis en location se voient imposer une double fiscalité : la Contribution Fiscale des Entreprises (CFE) et la Taxe d’Habitation.

Souvent les propriétaires de ce type de biens mis en location, classés ou non en « gîtes », sont des agriculteurs à la retraite pour qui ces locations constituent un complément de revenu essentiel. C’est pourquoi j’avais interrogé le Ministre de l’économie et des finances sur la réglementation applicable par une Question Ecrite. Sa réponse vient d’être publiée au Journal Officiel.

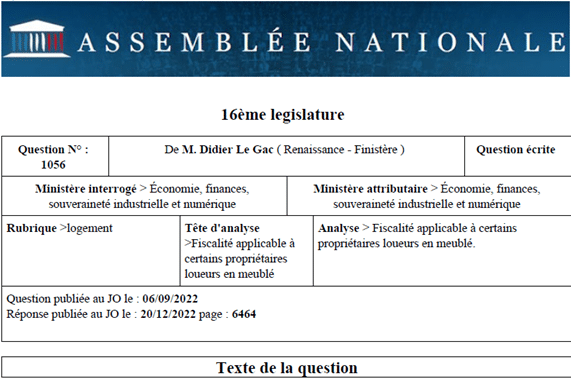

Ma question au Ministre :

M. Didier Le Gac appelle l’attention de M. le ministre de l’économie, des finances et de la souveraineté industrielle et numérique sur l’interprétation de la fiscalité applicable à certains propriétaires de logements exerçant une activité de loueurs en meublé au regard de l’imposition à la taxe d’habitation. Il est acquis que les propriétaires de tels logements sont redevables de la cotisation foncière des entreprises dès lors que le logement en cause est qualifié de meublé de tourisme classé, qu’il se distingue de leur habitation personnelle et qu’il est aménagé uniquement en vue de la location meublée (BOI-IF-CFE-10-30-30-50, § 175). En revanche, ces logements classés en meublé de tourisme ne sont pas soumis à la taxe d’habitation dans la mesure où, s’ils peuvent être situés à proximité directe de l’habitation personnelle du propriétaire, ils ne constituent pas sa résidence principale et ne sont pas assimilables à une résidence secondaire car n’étant pas occupés par ce propriétaire en dehors des périodes de location. Or il apparaît que pour certains d’entre eux l’administration fiscale appelle au recouvrement de la taxe d’habitation en lieu et place de la CFE, parfois même des deux impositions, comme c’est le cas dans sa circonscription du Finistère. Cette confusion est préjudiciable aux propriétaires en particulier lorsqu’il s’agit d’agriculteurs à la retraite qui tirent de l’activité de location de « gîtes ruraux » un complément de revenu non négligeable. Une telle situation est surprenante pour les propriétaires qui sont en mesure de démontrer que le logement en cause ne fait pas l’objet de jouissance privative de leur part. Ainsi, par exemple, les conventions de mandat entre les propriétaires de meublé de tourisme et les organismes chargés de leur commercialisation démontrent que les logements sont proposés à la location tout au long de l’année sans utilisation privative par leurs propriétaires ou leur famille. C’est pourquoi il lui demande si le Gouvernement entend clarifier l’interprétation des dispositions fiscales pertinentes afin que les propriétaires de logements classés meublé de tourisme soient imposés sur l’une ou l’autre des taxes concernées mais non sur les deux.

La réponse du Ministre :

Pour leur activité professionnelle, les personnes physiques ou morales qui exercent à titre habituel une activité professionnelle non salariée sont redevables de la cotisation foncière des entreprises (CFE), conformément aux dispositions de l’article 1447 du code général des impôts (CGI). Selon la jurisprudence constante du Conseil d’État, les locations de locaux d’habitation meublés sont, par nature, constitutives de l’exercice habituel d’une activité professionnelle. Ainsi les loueurs en meublé sont imposables à la CFE dans les conditions de droit commun. Au regard de la taxe d’habitation (TH), le régime des locaux meublés loués diffère selon qu’ils constituent ou non l’habitation personnelle du loueur. En effet, conformément aux dispositions combinées des articles 1407 et 1408 du CGI, la taxe d’habitation est établie au nom des personnes qui ont, à quelque titre que ce soit, la disposition ou la jouissance de locaux imposables. À cet égard, l’habitation personnelle s’entend de tout local occupé par le contribuable ou dont celui-ci se réserve l’usage comme habitation principale ou secondaire. Ainsi lorsque la location porte sur des locaux meublés qui ne constituent pas l’habitation personnelle du loueur, ces locaux ne sont imposables qu’à la CFE. A contrario, lorsque la location porte sur des locaux meublés qui constituent l’habitation personnelle du loueur, ces locaux à usage mixte sont imposables à la CFE et à la TH (Conseil d’Etat, 20 février 1991, n° 72338). Sauf délibération contraire des communes ou de leurs établissements publics de coopération intercommunale (EPCI) à fiscalité propre, les loueurs en meublé qui effectuent des locations de tout ou partie de leur habitation personnelle peuvent toutefois bénéficier d’une exonération de CFE, conformément à l’article 1459 du CGI. L’assujettissement à la CFE résulte par conséquent d’une libre décision des communes et EPCI concernés. Au demeurant, les conséquences de l’imposition à la CFE des loueurs en meublé non exonérés sont le plus souvent atténuées, d’une part, par l’assujettissement à la cotisation minimum, prévue par l’article 1647 D du CGI et proportionnée aux capacités contributives des redevables, et d’autre part, par une exonération de cette cotisation minimum pour ceux qui réalisent un montant de chiffre d’affaires ou de recettes inférieur ou égal à 5 000 €. Par ailleurs, en application du III de l’article 1407 du CGI, dans les zones de revitalisation rurale (ZRR), les communes peuvent, sur délibération, exonérer de TH les locaux classés « meublés de tourisme » dans les conditions prévues à l’article L. 324-1 du code du tourisme et les chambres d’hôtes. Cette exonération totale, portant sur les part communale et intercommunale de TH, n’est accordée qu’à raison de la superficie affectée aux locaux classés meublés de tourisme ou à la chambre d’hôtes, et non pour l’ensemble de la propriété bâtie. Dans ces conditions, il appartient aux services fiscaux locaux d’apprécier la situation des gîtes ruraux en matière de TH à partir des circonstances de fait, sous le contrôle du juge de l’impôt et conformément aux règles énoncées précédemment. En l’état actuel du droit, les dispositifs en place répondent aux préoccupations exprimées. Leur modification pourrait se traduire par des pertes de ressources pour les communes et leurs EPCI à fiscalité propre.

Vous pouvez accéder à la Question Ecrite et la réponse du Ministre publiée au Journal Officiel, ICI.