Le logement, une préoccupation majeure en Bretagne

Toutes les catégories – étudiants, jeunes salariés, moins jeunes – sont confrontées à un problème d’offre, devenu plus criant encore depuis la crise du covid.

Alors qu’il est devenu difficile de trouver des locations et que le logement ancien est devenu inabordable, beaucoup de personnes de la circonscription m’interpellent sur les difficultés à trouver une location dans le secteur. Des entreprises s’inquiètent aussi de cette pénurie, car le manque de logements est un frein au recrutement. La hausse du prix des logements rend le logement inaccessible pour une partie de la population locale, y compris les primo-accédants. L’accueil de nouvelles populations et la vitalité dans les communes s’en trouvent de fait impactés.

Dans la pénurie de logements, les résidences secondaires jouent un rôle important (46 % des logements sont des résidences secondaires sur la commune de Landunvez).

- J’avais d’ailleurs interrogé en aout 2022 le ministre délégué auprès du ministre de l’économie, des finances et de la souveraineté industrielle et numérique, chargé des comptes publics à ce sujet.

Télécharger ma Question sur la décorrélation taxe d’habitation résidences secondaires et taxe foncière

- En audition le 25 janvier 2023, j’avais également interrogé le ministre délégué chargé de la Ville et du Logement sur la la possibilité de majorer la taxe d’habitation pour les résidences secondaires en zone tendue et la défiscalisation (LOGEMENT, PINEL BRETON : AUDITION DU MINISTRE).

Un projet de décret attendu par les communes concernées

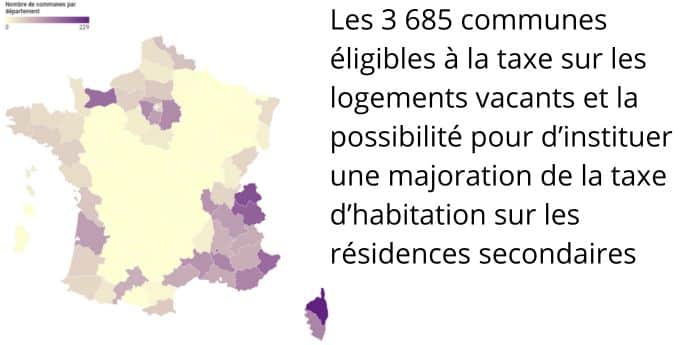

Ce 13 juin 2023, le Comité des finances locales (CFL) a donné un avis favorable au projet de décret listant les communes qui pourront appliquer une majoration de la taxe d’habitation sur les résidences secondaires (THRS), dès 2024 : 3 693 communes éligibles composent désormais la liste, dont un peu plus de 150 en Bretagne.

Ce projet de décret comprend deux articles :

- Le premier remplace la liste du 10 mai 2013 des communes dans lesquelles était applicable la taxe annuelle sur les logements vacants par la nouvelle liste élargie.

- Le second article charge les différents ministères d’exécuter le décret une fois que le projet sera signé et publié au Journal officiel.

Pour rappel, l’article 73 de la loi de finances 2023 avait prévu d’étendre le champ d’application de la taxe annuelle sur les logements vacants prévue à l’article 232 du code général des impôts aux « aux communes qui, sans appartenir à une zone d’urbanisation continue de plus de cinquante mille habitants, sont confrontées à un déséquilibre marqué entre l’offre et la demande de logements, entraînant des difficultés sérieuses d’accès au logement sur l’ensemble du parc résidentiel existant ».

Ces communes auront donc la possibilité d’instituer, sur délibération communale, une majoration de taxe d’habitation sur les logements meublés non affectés à l’habitation principale prévue par l’article 1407 ter du code général des impôts.

De 15 à 45 communes éligibles en Finistère

La liste a été enrichie grâce aux parlementaires. Le Gouvernement est prêt à continuer le travail, pour réfléchir à une réforme plus structurelle qui simplifie la lisibilité et l’efficacité des 3 taxes qui existent aujourd’hui.

Qu’attendre de la majoration ?

- Cette majoration permettra aux communes qui décident de l’appliquer de dégager des recettes nouvelles qui permettront de faciliter et d’accompagner des projets de logements sociaux et de logements intermédiaires pour loger les ménages vivant et travaillant dans leur commune.

- L’extension de ce zonage va également permettre à davantage de communes d’appliquer les réglementations existantes sur l’encadrement des meublés de tourismes (numéro d’enregistrement et procédure de changement d’usage).

Le projet de décret établit la liste des communes concernées par la TLV sur la base de l’actualisation des unités urbaines au sens de l’Insee (zone d’urbanisation continue) de plus de 50 000 habitants en fonction de leurs périmètres actuels et des critères de tension observés.

Comment ont été identifiées les communes éligibles ?

Pour rappel, la première liste (1 434 communes) a été établie en utilisant les indicateurs de tension suivants, calculés au niveau de l’unité urbaine : Niveau des prix immobiliers, niveau des loyers dans le parc privé, ratio entre le nombre de demandes et le nombre d’attributions de logements sociaux et taux de sur-occupation des logements. Un score de tension global est ensuite calculé pour chaque unité urbaine. Le champ des agglomérations tendues correspond aux 35 % des unités urbaines les plus tendues. Il comprend 1 434 communes (47 unités urbaines), regroupant 26 millions d’habitants, 13,4 millions de logements et 848 000 résidences secondaires.

Le projet de décret établit la liste des communes n’appartenant pas à ces zones mais présentant également un déséquilibre marqué entre l’offre et la demande de logements entraînant des difficultés sérieuses d’accès au logement sur l’ensemble du parc résidentiel existant selon les critères établis par le législateur.

Cette seconde liste (2 259 communes) a été établie en utilisant : Le niveau des prix immobiliers, le niveau des loyers dans le parc privé, le taux de résidences secondaires au niveau de la commune.

Les communes classées correspondent aux 8 % des communes les plus tendues qui ne sont pas comprises dans la liste des zones tendues d’urbanisation continue de plus de 50 000 habitants.

À l’issue du classement effectué, les communes dont la proportion de résidences secondaires est inférieure à 10 % sont exclues.

La zone touristique et tendue comprend 2 259 communes, regroupant 2,94 millions d’habitants, 2,9 millions de logements et 1,4 millions de résidences secondaires

En conséquence, le projet de décret modifie l’annexe du décret susmentionné n° 2013-392 du 10 mai 2013.